Wenn du als Familie ein Haus bauen oder kaufen willst, bist du nicht allein. Tausende Eltern in Deutschland nutzen staatliche Hilfen, um ihren Traum vom eigenen Zuhause wahrzumachen. Doch die Regeln haben sich geändert. Was früher Baukindergeld hieß, gibt es seit Juni 2023 nicht mehr. Stattdessen gibt es jetzt Wohneigentum für Familien - ein neues Programm mit anderen Regeln, höheren Beträgen und strengeren Anforderungen. Wenn du nicht weißt, welches Programm noch läuft, was du bekommst und wie du es beantragen kannst, verpasst du möglicherweise zehntausende Euro an Unterstützung.

Was ist aus dem Baukindergeld geworden?

Von 2018 bis 2020 zahlte der Staat Familien mit Kindern jährlich 1.200 Euro pro Kind - für zehn Jahre. Das ergab bis zu 12.000 Euro pro Kind, ohne dass du etwas zurückzahlen musstest. Ein Vater mit zwei Kindern bekam also 24.000 Euro, eine Mutter mit drei Kindern 36.000 Euro. Das Geld kam direkt auf das Konto, und es war kein Kredit. Keine Zinsen, keine Raten. Das war der große Vorteil. Doch seit dem 1. Juni 2023 ist das Baukindergeld Geschichte. Es wurde abgelöst durch das Programm Wohneigentum für Familien. Die Idee bleibt dieselbe: Familien sollen Wohneigentum erwerben können. Aber die Methode hat sich komplett geändert. Statt Zuschüssen gibt es jetzt zinsgünstige Kredite. Das bedeutet: Du bekommst kein Geld geschenkt, sondern einen Kredit mit sehr niedrigen Zinsen - bis zu 240.000 Euro, je nach Kinderzahl.Wie hoch ist die Förderung heute?

Das neue Programm zahlt nicht mehr pro Kind, sondern nach Familiengröße. Hier die konkreten Zahlen:- 1 oder 2 Kinder: maximal 165.000 Euro Kredit

- 3 oder 4 Kinder: maximal 215.000 Euro Kredit

- 5 oder mehr Kinder: maximal 240.000 Euro Kredit

Was muss deine Immobilie erfüllen?

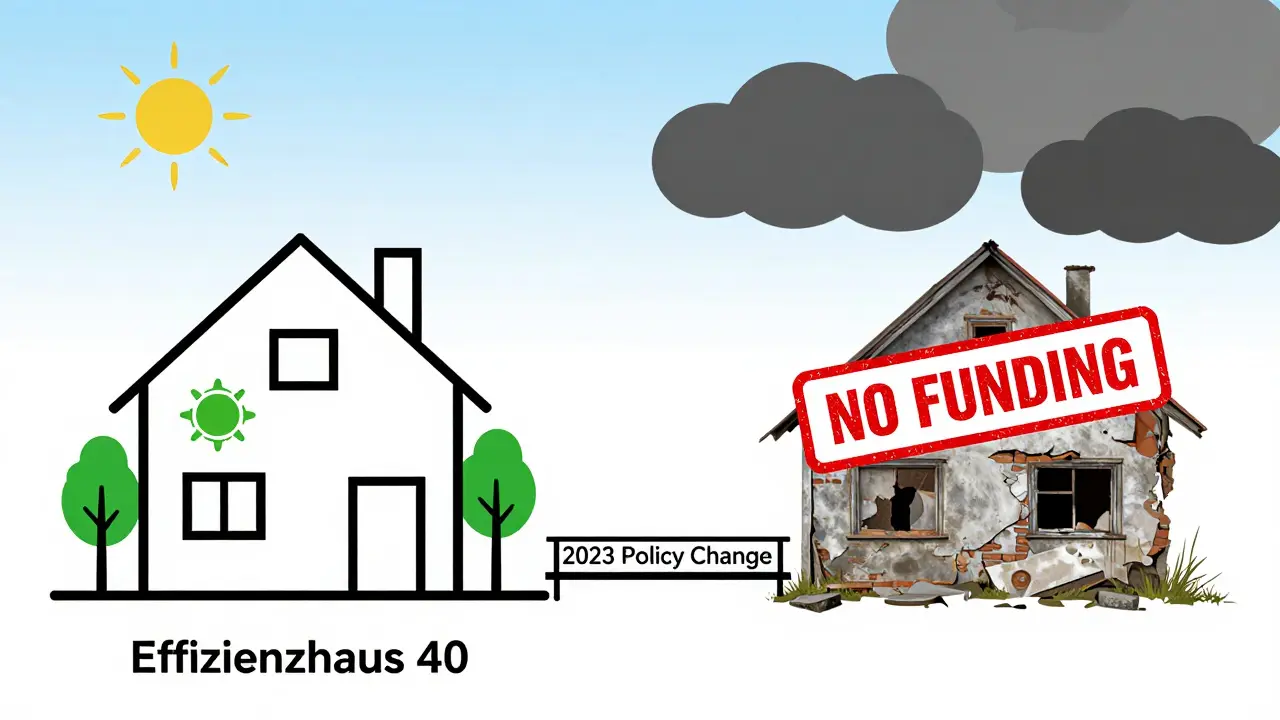

Das ist der entscheidende Unterschied. Beim alten Baukindergeld war es egal, ob du ein altes Haus kaufst oder ein neues baust. Hauptsache, du wohnst selbst darin. Heute ist das nicht mehr möglich. Das neue Programm fördert nur Neubauten - und zwar nur solche, die sehr energieeffizient sind. Dein Haus muss den Standard Effizienzhaus-Stufe 40 erfüllen. Das bedeutet: Es verbraucht maximal 40 Prozent der Energie eines vergleichbaren Neubaus nach den geltenden Gesetzen. Außerdem brauchst du das Qualitätssiegel Nachhaltiges Gebäude Plus. Das wird von einem unabhängigen Gutachter geprüft - nicht von dir. Du musst also einen Bauherrenberater oder Energieberater einbinden, der das Zertifikat beantragt. Das kostet Zeit und Geld - aber es ist notwendig. Für Bestandsimmobilien gibt es keine Förderung mehr. Wenn du eine alte Wohnung oder ein altes Haus kaufen willst, bekommst du von diesem Programm nichts. Das ist der größte Kritikpunkt. Viele Familien können sich kein neues Haus leisten - aber ein renoviertes, gut gelegenes Haus schon. Für sie bleibt die Förderung verschlossen.

Wie viel Einkommen darfst du haben?

Beim Baukindergeld war die Grenze bei 75.000 Euro jährlichem Haushaltseinkommen - plus 15.000 Euro pro Kind. Eine Familie mit zwei Kindern durfte also maximal 105.000 Euro verdienen. Wer 107.000 Euro verdiente, wurde abgelehnt - auch wenn er nur 2.000 Euro über der Grenze lag. Das war hart. Beim neuen Programm ist die Grenze höher und flexibler. Für Familien mit drei Kindern liegt sie jetzt bei 125.000 Euro (Stand April 2024). Für Familien mit einem oder zwei Kindern ist die Grenze 120.000 Euro. Das ist ein klarer Vorteil. Doch es gibt eine Fallgrube: Nur das zu versteuernde Einkommen zählt. Das ist nicht dein Bruttogehalt. Du musst die Steuerbescheide von den letzten zwei Jahren zusammenrechnen - inklusive Nebeneinkünfte, Zinsen, Mieteinnahmen. Viele Anträge scheitern deshalb an falschen Angaben. 34 Prozent der Anrufer bei der KfW-Hotline fragen genau nach dieser Berechnung.Wie funktioniert der Antrag?

Der Antrag ist komplexer als früher. Du musst mehr Dokumente einreichen - und früher. Hier ist der Ablauf:- Registriere dich auf der KfW-Plattform. Das geht online.

- Warte auf die Zusage. Du bekommst eine Bestätigung, dass du berechtigt bist.

- Bevor du baust, schließe einen Kreditvertrag mit deiner Bank ab. Die Bank muss den KfW-Kredit übernehmen.

- Reiche den Kaufvertrag oder die Baugenehmigung ein - und zwar innerhalb von sechs Monaten nach Baubeginn.

- Lade alle Nachweise hoch: Grundbuchauszug, Meldebescheinigung, Einkommensteuerbescheide, Energieausweis, Zertifikat für „Nachhaltiges Gebäude Plus“.

Was ist mit Bayern und anderen Bundesländern?

Das Bundesprogramm ist nicht das einzige Angebot. In Bayern gibt es zusätzlich eine eigene Förderung: Die sogenannte Bayern-Heimzulage. Hier bekommst du pro Kind 300 Euro pro Jahr über zehn Jahre - also 3.000 Euro pro Kind. Dazu kommt eine einmalige Eigenheimzulage von 10.000 Euro. Das ist eine echte Ergänzung. Wenn du in Bayern lebst und dein Haus bauen willst, kannst du beide Programme kombinieren: das Bundesprogramm Wohneigentum für Familien und die bayrische Zulage. Das macht bis zu 250.000 Euro an Unterstützung möglich. In anderen Bundesländern gibt es oft lokale Förderungen - etwa in Hamburg, Berlin oder Baden-Württemberg. Die sind aber meist kleiner und nur für bestimmte Stadtteile oder Bauvorhaben. Du musst dich bei deiner Kommune erkundigen. Die meisten Städte haben eine eigene Wohnungsbauförderungsstelle. Frag dort nach.

Wer profitiert wirklich?

Das neue Programm ist gut für Familien, die neu bauen und hohe energetische Standards akzeptieren. Wer ein modernes, klimafreundliches Haus plant, kann hier richtig profitieren. Wer aber eine Bestandsimmobilie kaufen will - etwa eine alte Villa, die renoviert werden soll - bleibt außen vor. Das ist ein großer Nachteil. Kritiker sagen: Das Programm fördert nicht Familien mit geringem Einkommen, sondern Familien mit mittlerem Einkommen, die sich ohnehin ein neues Haus leisten können. Experten wie Prof. Dr. Christoph Schmidt vom RWI warnen: Die Förderung setzt falsche Anreize. Sie lockt Familien aus dem Mietmarkt in den Eigentumsmarkt - und verschärft damit die Mietpreiskrise. Der Mieterbund sagt: „Wir brauchen mehr bezahlbare Mietwohnungen, nicht mehr Eigenheime.“ Aber für viele Familien ist das Programm trotzdem die einzige Chance, ein eigenes Zuhause zu haben. Eine Familie aus Leipzig, die drei Kinder hat, hat im Januar 2024 einen Kredit von 215.000 Euro bekommen. Sie bauen ein Haus mit Photovoltaik, Wärmepumpe und Dämmung nach Effizienzhaus-Stufe 40. Ohne die Förderung wäre das nicht möglich gewesen.Was kommt als Nächstes?

Das Programm läuft bis Ende 2027. Danach wird evaluiert. Die Bundesregierung will wissen: Hat es die Wohnraumknappheit reduziert? Hat es den klimafreundlichen Neubau vorangetrieben? Laut Prognos-Institut werden bis 2027 rund 85.000 neue Wohnungen durch dieses Programm entstehen - fast alle davon mit hohen Umweltstandards. Das ist ein Erfolg - aber nur für einen Teil der Familien. Wenn du jetzt planst, dein Haus zu bauen: Handel schnell. Die Förderung ist nicht ewig da. Und wenn du eine Bestandsimmobilie kaufen willst - dann schau nach anderen Möglichkeiten: Kommunale Förderungen, KfW-Energieeffizienzprogramme oder die Eigenheimzulage in deinem Bundesland. Vielleicht findest du dort eine Lösung.Was du jetzt tun kannst

- Prüfe dein Haushaltseinkommen: Rechne dein zu versteuerndes Einkommen der letzten zwei Jahre aus.

- Entscheide: Willst du bauen oder kaufen? Nur bauen bringt Förderung.

- Kontaktiere einen Energieberater - früher als du denkst. Der braucht Zeit für die Zertifizierung.

- Recherchiere, ob dein Bundesland zusätzliche Förderungen anbietet.

- Bevor du einen Bauvertrag unterschreibst: Hole die KfW-Zusage ein. Sonst verlierst du die Chance.

Hans De Vylder

Januar 31, 2026 AT 17:02Endlich mal jemand, der die Wahrheit sagt: Wer keine Ahnung von echtem deutschen Wertesystem hat, soll sich doch eine Mietwohnung leisten! Wir bauen nicht für Leute, die denken, der Staat sei ihre Bank. Wer kein Effizienzhaus will, soll eben mit Miete leben. Deutschland zahlt nicht für Faulheit und Unwissenheit.

Stijn Peeters

Februar 2, 2026 AT 15:16Die Förderung ist technisch gut durchdacht. Nur die Ausnahme für Bestandsimmobilien ist problematisch. Viele Familien brauchen keine Neubauten, sondern sanierbare Häuser in guter Lage. Die Politik ignoriert die Realität der Städte. Ein bisschen Flexibilität würde helfen.

Andreas Müller

Februar 4, 2026 AT 06:08Ich hab in München mit drei Kindern gebaut. KfW-Zusage nach 4 Monaten, aber es hat sich gelohnt. Die Wärmepumpe spart jetzt 80% Heizkosten. Der Energieberater war der Schlüssel. Wer denkt, das sei zu kompliziert, hat einfach nicht angefangen. Es ist kein Zauberspruch, sondern Arbeit.

Hakan Can

Februar 6, 2026 AT 02:33hab den antrag letztes jahr gemacht und dachte ich wär durch, aber die kfw hat meine steuerbescheide nicht akzeptiert weil ich 'ne nebenkunft vergessen hab. 3 wochen später hab ichs korrigiert und jetzt gehts. tip: fragt euren steuerberater, nicht nur den energieberater. die kfw ist ne bürokratiehölle aber wenns läuft, ist es krass.

Gisela De Leon

Februar 6, 2026 AT 16:56Wer kein neues Haus bauen will, hat keine Kinder verdient. Das ist einfach so. Energieeffizienz ist kein Luxus, es ist Pflicht. Wer das nicht versteht, sollte lieber in der Stadt wohnen.

Johannes Frotscher

Februar 7, 2026 AT 23:00Ich hab das Programm letztes Jahr genutzt und es war ein Traum 🏡🔥 Die Wärmepumpe läuft so leise, die Kinder lieben den Garten. Und die Zinsen? Kaum zu glauben! Wer noch zögert: Holt euch die Zusage, bevor es weg ist. Es ist die beste Investition in eure Zukunft 💪

M Hirsch

Februar 8, 2026 AT 08:19Ich hab vor zwei Jahren angefangen zu recherchieren. Es war langsam, aber ich hab’s geschafft. Die Dokumente sind echt viel, aber wenn man sie in Reihenfolge macht, klappt’s. Ich hab’s nicht als Last gesehen, sondern als Chance. Und jetzt wohnen wir in einem Haus, das unsere Kinder auch noch haben werden.

Niamh Allen

Februar 8, 2026 AT 10:19Das ist ein klassisches Beispiel für neoliberalen Wohlfahrtskapitalismus: Subventionen für Mittelklasse-Familien, die ohnehin die besten Kredite bekommen, während die Unterschicht in Sozialwohnungen verrotten muss. Die KfW ist ein Instrument der sozialen Segregation, nicht der Chancengleichheit. Die energetischen Standards sind nur ein Vorwand, um die Gentrifizierung zu legitimieren. Wer nicht in einem Passivhaus lebt, ist ein Klimasünder. Und wer kein eigenes Haus hat, ist ein sozialer Versager. Diese Logik ist nicht nur falsch – sie ist moralisch verwerflich.

Manuel Kurzbauer

Februar 10, 2026 AT 07:10Es ist interessant, wie wir als Gesellschaft den Traum vom Eigenheim mit der Idee des Fortschritts verknüpfen. Aber ist ein Haus aus Beton und Wärmepumpe wirklich Freiheit? Oder nur eine neue Form der Abhängigkeit – von Energieeffizienz, von Krediten, von Zertifikaten? Vielleicht sollten wir nicht fragen, wie viel Geld wir bekommen, sondern warum wir überhaupt ein Haus brauchen. Ist es Heimat? Oder nur ein Statussymbol mit Solarpanelen?

Björn Ackermann

Februar 10, 2026 AT 07:47Die KfW-Förderung ist ein Paradebeispiel für politische Inkompetenz. Sie schafft eine neue Schicht von Befugnissen, die nur durch Bürokratie erreichbar ist. Die Energieeffizienz-Stufe 40 ist ein Marketingbegriff, der nichts mit Realität zu tun hat. Wer denkt, dass ein durchschnittlicher Familienhaushalt in der Lage ist, die Zertifizierung zu bewältigen, lebt in einer Parallelwelt. Dieses Programm dient nicht den Familien – es dient den Energieberatern und den Architekten.

jens lozano

Februar 12, 2026 AT 03:00Also ich hab mir letzte Woche den KfW-Checklist-Druck ausgedruckt – 17 Seiten. Meine Frau hat gesagt: 'Das ist kein Antrag, das ist ein Buch.' Aber hey – wir bauen ein Haus, nicht eine KfW-Prüfung. Jetzt hab ich nen Energieberater, der mir das alles abnimmt. Und wenn er mich noch mal fragt, ob ich 'Nachhaltiges Gebäude Plus' will – sag ich: Ja, aber mit Biergarten. 😎

Mylander Plattner

Februar 13, 2026 AT 08:05Die Verwendung des Begriffs 'Wohneigentum für Familien' ist sprachlich ungenau und semantisch irreführend. Es handelt sich nicht um Eigentum, sondern um einen zinsgünstigen Kredit, der mit einer Mindestlaufzeit von vier Jahren verbunden ist. Zudem ist die Formulierung 'Familien' in diesem Kontext unpräzise, da sie nicht zwischen Ehepaaren, Alleinerziehenden und Patchwork-Familien differenziert. Die gesamte Kommunikation der KfW ist von einer unprofessionellen Mischung aus Marketing- und Rechtsjargon geprägt, was zu einer hohen Fehlinterpretationsrate führt.

Tobias Bordenca

Februar 13, 2026 AT 12:54Ich habe den Antrag abgelehnt bekommen – weil ich in einem Ort mit weniger als 5.000 Einwohnern lebe! Das ist doch ein Witz, oder? Warum soll ein Dorfkind weniger Förderung bekommen als ein Kind aus München? Und warum muss ich ein Zertifikat haben, das nur drei Prüfer in ganz Deutschland ausstellen können? Das ist nicht Förderung – das ist eine Ausgrenzungsstrategie für ländliche Gebiete. Und wer sagt, dass ein Effizienzhaus 40 besser ist als ein altes Steinhaus mit Dämmung? Ich hab mal ein 1890er Haus renoviert – das war nachhaltiger als 90% der Neubauten heute!

Nadine Jocaitis

Februar 14, 2026 AT 14:44Ich hab letztes Jahr mit meinem Mann das Programm genutzt. Es war stressig, aber wir haben es geschafft. Der wichtigste Tipp: Redet mit anderen Familien. Wir haben eine Gruppe gegründet – drei Familien, die alle bauen. Wir tauschen Dokumente, Berater, Tipps. Es fühlt sich nicht mehr so allein an. Und wenn ihr euch fragt, ob es sich lohnt – ja. Es ist nicht perfekt, aber es ist eine Chance. Und manchmal reicht das.

Nadja Senoucci

Februar 16, 2026 AT 06:29hab das kfw-programm genutzt. 2 kinder. 165k kredit. alles super. nur die dokumente... die waren ne menge. aber wenn man sich die checkliste nimmt und jeden tag ein bisschen macht, klappt es. energieberater war der retter. empfehle ich jedem.

Sharon O'Connor

Februar 16, 2026 AT 06:35Ich hab vor 3 Jahren mein Haus gekauft – und jetzt seh ich, wie alle anderen bauen. Ich hab die ganze Zeit gezahlt, und jetzt? Nichts. Kein Cent. Ich hab 2 Kinder, 30 Jahre gearbeitet, und jetzt ist mein Haus 'nicht förderfähig'. Das ist kein System. Das ist eine Beleidigung.

Andreas Müller

Februar 17, 2026 AT 05:14Ich hab den Kommentar von Nadine gelesen – und das ist genau der Grund, warum es funktioniert. Wir haben uns getroffen, haben unsere Dokumente zusammengelegt, haben den Energieberater gemeinsam beauftragt. Es ist nicht nur Geld – es ist Gemeinschaft. Wer denkt, das ist nur ein Antrag, versteht nicht, was hier wirklich passiert.