Ein Nullzins-Angebot klingt wie ein Geschenk: 24 Monate ohne Zinsen auf die neue Waschmaschine, ein neues Sofa oder sogar ein E-Auto. Keine Raten, keine Kosten - nur reine Freude. Aber was passiert, wenn die Zeit abläuft? Was steht wirklich im Vertrag? Und warum viele Leute nach Ablauf der Promotionsphase plötzlich vor einer unerwarteten Rechnung sitzen - das verstehen nur wenige.

Was passiert, wenn die Nullzinsphase endet?

Die meisten Nullzins-Angebote sind keine Geschenke. Sie sind Finanzierungsmodelle mit einem Ablaufdatum. Nach 12, 18 oder 24 Monaten endet die Zinsfreiheit - und dann wird es teuer. Die Bank oder der Finanzdienstleister, der hinter dem Angebot steckt, verlangt plötzlich den Marktzins. Und der liegt heute bei etwa 7 bis 9 %, je nach Bonität und Laufzeit.

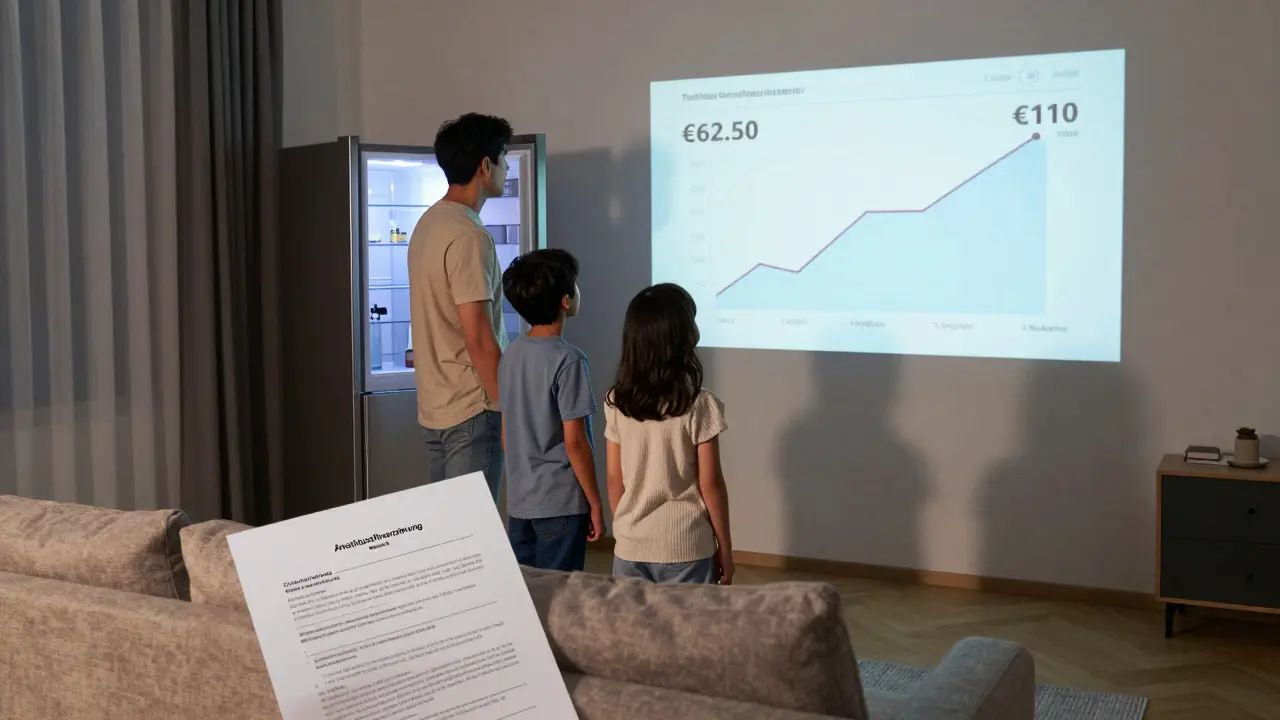

Stell dir vor: Du kaufst einen Kühlschrank für 1.500 € und zahlst über 24 Monate 62,50 € pro Monat - ohne Zinsen. Klingt fair. Aber nach 24 Monaten steht da: "Anschlussfinanzierung: Zinssatz 8,5 %, Laufzeit 36 Monate." Plötzlich musst du nicht mehr 62,50 €, sondern 47 € Zinsen pro Monat zahlen - also insgesamt über 110 €. Das ist fast doppelt so viel wie vorher. Und das, obwohl du die Summe längst bezahlt haben wolltest.

Die meisten Verbraucher rechnen nicht mit diesem Sprung. Sie glauben, sie könnten die Restschuld einfach abbezahlen - aber oft ist das nicht möglich. Die monatliche Belastung steigt so stark, dass viele nicht mehr wissen, wie sie das bezahlen sollen. Dann kommt die nächste Überraschung: Die Bank verlangt die volle Restschuld sofort - oder verlangt eine neue Sicherheit.

Das Kleingedruckte: Was du wirklich unterschreibst

Im Kleingedruckten steht meistens nicht, was du denkst. Da steht nicht: "Nach 24 Monaten wird es teuer." Da steht: "Die Zinsfreiheit gilt nur für die Dauer der Förderperiode. Danach erfolgt die Anschlussfinanzierung zu den aktuell gültigen Marktzinsen. Die Höhe der Zinsen wird zum Zeitpunkt der Anschlussfinanzierung festgelegt. Der Kreditnehmer hat keinen Anspruch auf Fortführung der Nullzinsbedingungen."

Das ist kein Fehler. Das ist Standard. Und es ist legal. Die meisten Händler nutzen dafür Partnerbanken, die genau diese Klauseln in ihren Verträgen haben. Du unterschreibst also nicht einen Rabatt. Du unterschreibst einen Kredit mit einer Zeitbombe.

Ein weiterer Trick: Manche Angebote verlangen eine Vorauszahlung von 10-20 % des Kaufpreises. Das klingt nach Eigenkapital - und ist es auch. Aber: Wenn du später nicht mehr zahlen kannst, verfällt die gesamte Finanzierung. Du verlierst nicht nur den Kühlschrank, sondern auch die Anzahlung. Und die Rückgabe ist oft nicht möglich - der Vertrag sagt: "Die Ware bleibt im Eigentum des Händlers, bis die letzte Rate bezahlt ist."

Das ist kein Einzelfall. Im Jahr 2024 meldeten sich in Deutschland über 12.000 Verbraucher bei Verbraucherzentralen, weil sie nach Ablauf der Nullzinsphase mit Ratenanstiegen von 150-300 % konfrontiert wurden. Die meisten hatten nicht einmal geprüft, ob sie die Anschlussrate leisten können.

Warum die Zinsen so stark steigen - und was das mit der EZB zu tun hat

Die Europäische Zentralbank hat den Leitzins 2023 von 0 % auf 4,5 % erhöht. Das war keine kleine Anpassung. Das war ein Erdbeben für die Finanzwelt. Warum? Weil die Inflation in Deutschland seit 2022 konstant über 3 % lag - doppelt so hoch wie das EZB-Ziel von 2 %. Und die EZB reagiert nicht auf Wünsche. Sie reagiert auf Zahlen.

Was das für Nullzins-Angebote bedeutet: Sie wurden vor drei Jahren angeboten, als die Zinsen noch bei 1 % lagen. Heute, im Februar 2026, liegen die Zinsen für Privatkredite bei 7-9 %. Das ist eine Verdreifachung. Und das ist kein Zufall. Es ist System. Die Banken haben die Nullzinsphase genutzt, um Kredite zu vergeben - und jetzt müssen sie die Verluste ausgleichen. Sie machen das, indem sie die Anschlusszinsen hochsetzen.

Es gibt keine Garantie, dass die Zinsen bald wieder sinken. Im Gegenteil: Experten wie Michael Neumann von Dr. Klein warnen, dass die EZB auch in 2026 keine Zinssenkung einleiten wird. Die Kerninflation bleibt hoch, die Energiekosten sind stabil, und der Arbeitsmarkt ist angespannt. Das bedeutet: Wer heute ein Nullzins-Angebot nutzt, muss davon ausgehen, dass er nach Ablauf der Frist mit Zinsen von 8 % und mehr rechnen muss.

Was du tun kannst - und was du besser nicht tust

Du musst nicht alles zurückgeben. Aber du musst handeln, bevor es zu spät ist.

- Prüfe den Vertrag - nicht nur die Werbung. Suche nach den Begriffen "Anschlussfinanzierung", "Marktzins", "Zinsbindung" und "Eigentumsvorbehalt". Wenn du sie nicht findest, frage nach - schriftlich.

- Berechne die Anschlussrate - nicht nur die monatliche Rate der Nullzinsphase. Nutze einen Kreditrechner. Setze 8 % Zinsen ein, 36 Monate Laufzeit. Was kommt raus? Wenn es über 150 € ist, dann ist das Angebot riskant.

- Finde eine Alternative - wenn du die Ware brauchst, hole dir einen Ratenkredit von deiner Hausbank. Die Zinsen sind höher als 0 %, aber stabil. Und du weißt, was du zahlen musst.

- Vermeide die Vorauszahlung - wenn der Händler 15 % Anzahlung verlangt, ist das oft ein Zeichen, dass er dir nicht traut. Und wenn du nicht zahlen kannst, verlierst du das Geld.

- Verlängere nicht einfach - wenn die Bank dir ein "Verlängerungsangebot" schickt, ist das fast immer teurer. Die Zinsen sind dann noch höher, und du zahlst noch länger.

Was du nicht tun solltest: Warten. Hoffen. Ignorieren. Die Banken zahlen nicht auf deine Hoffnung. Sie zahlen auf deine Zahlungsfähigkeit.

Was passiert, wenn du nicht mehr zahlen kannst?

Wenn du nach Ablauf der Nullzinsphase nicht mehr zahlen kannst, passiert Folgendes:

- Die Bank meldet die Restschuld als Forderung an.

- Du bekommst eine Mahnung - und nach zwei Mahnungen wird die Forderung an einen Inkassodienst weitergeleitet.

- Dein Schufa-Score sinkt. Das beeinflusst zukünftige Kredite, Mietverträge, Handyverträge.

- Die Ware wird abgeholt - und du zahlst trotzdem weiter. Denn du hast den Kredit nicht zurückgezahlt, nur die Ware verloren.

- In schweren Fällen wird ein Vollstreckungsbescheid ausgestellt. Dann kann die Bank dein Konto pfänden - oder sogar dein Gehalt.

Es gibt keine Rettungsklausel. Kein "Sorry, wir haben es nicht gut erklärt." Die Verträge sind rechtlich bindend. Und die Gerichte entscheiden zugunsten der Banken - weil du unterschrieben hast.

Warum das Angebot so attraktiv klingt - und warum es falsch ist

Händler nutzen Psychologie. Sie verkaufen nicht die Ware. Sie verkaufen das Gefühl: "Du sparst Geld. Du bist klug. Du hast einen Deal abgeschlossen."

Doch das ist ein Trugbild. Du sparst nicht. Du verlängerst deine Schulden. Du riskierst deine finanzielle Stabilität. Und du gibst Kontrolle ab - an eine Bank, die nicht dein Interesse vertritt, sondern ihren eigenen Gewinn maximiert.

Ein echter Vorteil wäre: Eine Ratenzahlung mit fixem Zins von 4-5 % über 36 Monate. Dann weißt du: Ich zahle 45 € pro Monat - und das bleibt so. Keine Überraschungen. Keine Angst. Keine bösen Briefe.

Nullzins-Angebote sind nicht böse. Sie sind clever. Und sie funktionieren nur, wenn du nicht nachdenkst. Wenn du nicht rechnest. Wenn du nicht liest.

Was du stattdessen tun kannst

Wenn du eine neue Waschmaschine brauchst, warte nicht auf ein Nullzins-Angebot. Warte auf eine gute Gelegenheit. Oder kaufe gebraucht. Oder spare drei Monate lang 100 € pro Monat - dann hast du 300 € auf dem Konto und kannst bar zahlen. Kein Zins. Kein Vertrag. Kein Risiko.

Wenn du ein E-Auto brauchst: Suche nach staatlichen Förderungen. Die gibt es. Die sind transparent. Und sie funktionieren ohne versteckte Zinsen.

Wenn du Möbel brauchst: Gehe zu einem lokalen Händler. Die bieten oft 12 Monate ohne Zins - aber mit klarer Anschlussbedingung. Und manchmal verhandeln sie sogar einen Rabatt, wenn du bar zahlst.

Die wahre Freiheit liegt nicht im Nullzins. Sie liegt in der Kontrolle. In der Übersicht. In der Sicherheit, dass du weißt, was du zahlen musst - und dass du es auch bezahlen kannst.

Kann ich ein Nullzins-Angebot einfach kündigen, wenn ich es nicht mehr will?

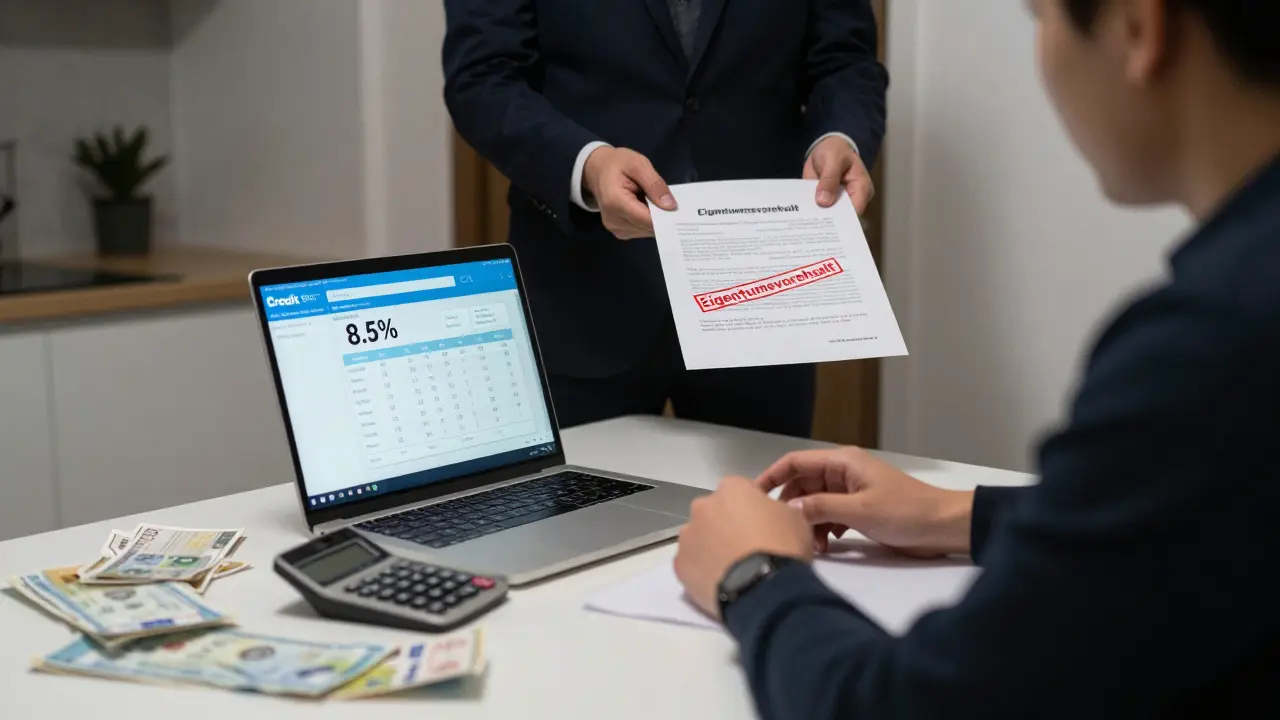

Nein. Ein Nullzins-Angebot ist ein Kreditvertrag. Du kannst ihn nicht einfach zurückgeben, nur weil du es dir anders überlegt hast. Wenn du die Raten nicht mehr zahlen kannst, bleibt dir nur die Möglichkeit, die Restschuld mit einem anderen Kredit zu tilgen - oder mit der Bank zu verhandeln. Aber: Die Ware bleibt im Eigentum des Händlers, bis die letzte Rate bezahlt ist. Das steht im Kleingedruckten.

Wie hoch sind die Anschlusszinsen heute?

Aktuell liegen die Anschlusszinsen für Privatkredite zwischen 7 % und 9 %, abhängig von deiner Bonität, der Laufzeit und der Bank. Das ist ein Anstieg von mehr als 700 % gegenüber den Zinsen von 2020. Selbst bei guter Bonität ist ein Zinssatz unter 6 % heute selten.

Warum verlangen Händler eine Anzahlung bei Nullzins-Angeboten?

Die Anzahlung dient als Risikopuffer für den Händler. Wenn du später nicht zahlen kannst, behält er den Betrag. Außerdem senkt sie die Restschuld - und damit auch die spätere Anschlussrate. Aber: Wenn du die Anzahlung verlierst, weil du nicht mehr zahlen kannst, hast du doppelt verloren - die Ware und das Geld.

Gibt es gesetzliche Schutzmechanismen für Verbraucher?

Ja, aber nur begrenzt. Der Verbraucherschutz schreibt vor, dass Zinsen und Kosten klar und verständlich dargestellt werden müssen. Aber er schreibt nicht vor, dass die Zinsen niedrig bleiben. Du hast keinen Anspruch auf Fortsetzung der Nullzinsphase. Und du hast keinen Anspruch auf eine günstigere Anschlussrate. Der Schutz liegt nur im transparenten Vertrag - nicht im Ergebnis.

Sollte ich ein Nullzins-Angebot nutzen, wenn ich Geld auf der Bank habe?

Nein. Wenn du Geld auf der Bank hast, ist es sinnvoller, die Ware bar zu bezahlen - oder zumindest einen Teil selbst zu finanzieren. Denn die Zinsen, die du auf deinem Konto verdienst (meist unter 1 %), sind viel niedriger als die Zinsen, die du später zahlen musst (7-9 %). Du verlierst Geld, wenn du dich verschuldest, nur um die Zinsen auf deinem Sparbuch zu sparen.

Hans Hariady

Februar 14, 2026 AT 07:21Ich hab's schon gewusst: Nullzins ist nur ein Lockvogel. Ich hab vor zwei Jahren so einen Kühlschrank gekauft – dachte, ich bin schlau, weil ich keine Zinsen zahle. Nach 24 Monaten kam die Rechnung: 112 € monatlich statt 62 €. Ich hab fast geweint. Die Bank hat mir nicht mal eine E-Mail geschickt. Nur eine Mahnung. Und jetzt? Ich zahle noch immer. Und hab den Kühlschrank auch nicht mehr. Der war ja nicht mal mein Eigentum. Wie kann das legal sein?!

Jens Sonnenburg

Februar 14, 2026 AT 10:26Die Kernproblematik ist nicht das Angebot, sondern die fehlende Finanzbildung. Jeder, der einen Vertrag unterschreibt, ohne die Anschlussbedingungen zu prüfen, trägt Mitverantwortung. Es ist kein Betrug, es ist eine klare Vertragsklausel – und die steht in jedem Vertrag, den man unterschreibt. Die Verbraucherzentrale warnt seit Jahren. Wer nicht liest, hat keine Ansprüche. Das ist kein Systemfehler. Das ist persönliche Fahrlässigkeit.

Kevin Hargaden

Februar 14, 2026 AT 20:12DU HAST DAS VERDIENT. 😭💔 Du hast den Vertrag nicht gelesen, und jetzt bist du pleite? Schön, dass du dich beschwerst. Aber du hast das selbst gewollt. Ich hab 2022 auch so einen Kredit genommen – und hab 3 Monate vor Ende die Anschlussrate berechnet. Habe dann umgeschichtet. Du hast es nicht getan. Das ist kein Systemversagen. Das ist deine Entscheidung. 😅

Christian _Falcioni

Februar 15, 2026 AT 18:39Nullzins? Das ist kapitalistische Manipulation in Reinform. Die Banken nutzen die EZB-Zinswende als monetäre Täuschungsstrategie. Sie verkaufen dir die Illusion von Freiheit, während sie dich in den Schuldenkeller treiben. Es ist nicht nur ein Vertrag – es ist ein psychologisches Experiment. Und du bist die Versuchsperson. 🤖💸

Larsen Springer

Februar 17, 2026 AT 15:25Ich finde es gut, dass dieser Artikel so klar aufzeigt, was wirklich passiert. Viele denken, sie sparen, aber sie verschulden sich nur. Ich hab meinen Nachbarn vor einem Sofa-Angebot gerettet – einfach mit einem Taschenrechner. Kein Zins? Kein Problem. Aber 8 % nach 24 Monaten? Das ist kein Deal. Das ist eine Falle. Bleibt cool, prüft immer die Zahlen.

Erika Van Elst

Februar 17, 2026 AT 21:07Ich hab das selbst erlebt. Ich hab mir ein E-Auto mit Nullzins gekauft – und dann kam die Rechnung: 180 € monatlich. Ich hab geweint. Ich hab meinen Job verloren. Ich hab keine Hilfe bekommen. Die Bank hat gesagt: "Vertrag ist Vertrag." Ich hab mich gefühlt wie ein Idiot. Aber ich war es nicht. Ich war nur zu vertrauensvoll. Und jetzt? Ich zahle noch immer. Und hab das Auto nicht mehr. Die haben es abgeholt. Und ich hab trotzdem 12.000 € bezahlt. Das ist kriminell.

Marina Bliem

Februar 17, 2026 AT 21:41Ich hab das Gefühl, dass wir alle in einer großen, dunklen Maschine stecken… 🌑💸 Wer zahlt wirklich? Die Bank? Nein. Der Kunde. Der Kunde, der glaubt, er sei klug. Aber ist er das? Oder ist er nur… ein Teil des Systems? Ich hab das Gefühl, dass wir alle nur Spielsteine sind. Und die Banken? Die sind die Spieler. 🎲

Emma-Sofie R.Regel

Februar 19, 2026 AT 21:08Das ist doch lächerlich. In Norwegen würde niemand so etwas unterschreiben. Wir haben hier klare Regeln. Keine versteckten Zinsen. Keine Vorauszahlungen. Keine Eigentumsvorbehalte. Wenn ihr Deutsche euch so leicht austricksen lasst, liegt das nicht an der Bank. Es liegt an euch. Ihr habt keine kritische Denkfähigkeit. Ihr wollt nur schnell was haben. Und dann beschwert ihr euch. Schön. Aber es ist eure Schuld.

Angela Spissu

Februar 20, 2026 AT 03:03Ich arbeite in einer Bank. Ich sehe jeden Tag, wie Leute unterschreiben, ohne zu lesen. Wir erklären es. Wir zeigen es. Aber sie sagen: "Mach ich später." Dann kommt die Rechnung. Und dann ist es zu spät. Die Schuld liegt nicht bei uns. Sie liegt bei denen, die nicht hinschauen. Und ich sage: Hört auf, euch selbst zu bemitleiden. Prüft eure Verträge. Punkt.

Lena S

Februar 21, 2026 AT 06:57Ich hab das vor 3 Monaten auch gemacht… hab den Vertrag nicht gelesen… hab gedacht, 0% heißt 0%… dann kam die Rechung… hab 200€ mehr gezahlt als geplant… hab nen Kreditrechner genutzt… hab gemerkt, dass ich 3 Jahre länger zahlen muss… jetzt hab ich nen neuen Kredit von der Sparkasse… zahle 5,8%… aber wenigstens weiß ich, was ich zahle… ich hab gelernt…

Jakob Wenzer

Februar 22, 2026 AT 22:14Ich hab das auch gemacht… und jetzt hab ich nen Haufen Ärger… aber hey… zumindest hab ich den Kühlschrank… 😅💸

Niklas Ploghöft

Februar 24, 2026 AT 15:39Nullzins? Das ist das neue Neoliberalismus-Paradigma: Du bekommst die Illusion von Freiheit, während du deine Autonomie an die Finanzindustrie abtrittst. Es ist nicht ein Kredit. Es ist eine koloniale Unterwerfung. Die Banken sind die neuen Kolonialherren – und du? Du bist der indigene Untertan, der glaubt, er habe einen Schatz gefunden. 🏴☠️💸

Susanne Faber-Davis

Februar 26, 2026 AT 01:40Es ist eine systemische Manipulation. Die EZB hat den Leitzins erhöht. Die Banken haben darauf reagiert. Der Verbraucher hat nicht reagiert. Warum? Weil er nicht informiert ist. Weil er nicht kritisch denkt. Weil er nicht liest. Die Verantwortung liegt nicht bei der Bank. Sie liegt bei der Gesellschaft. Und die Gesellschaft hat versagt. Die Bildung hat versagt. Die Medien haben versagt. Und jetzt? Jetzt zahlen wir alle – mit Zinsen, mit Schufa, mit Verlusten. Das ist kein Einzelfall. Das ist ein kollektiver Fehler.

Ilse Steindl

Februar 26, 2026 AT 16:54Ich hab mir das durchgelesen. Und ich hab nur gedacht: Wie kann jemand so naiv sein? Nicht weil er dumm ist. Sondern weil er vertraut. Und das ist das Schlimmste. Denn Vertrauen ist nicht dumm. Aber Vertrauen ohne Prüfung? Das ist gefährlich. Ich hab nie einen Nullzins-Kredit genommen. Weil ich wusste: Wenn es zu gut klingt… ist es meistens nicht wahr. Einfach so. Kein Drama. Kein Hass. Nur Logik.

Stefan Fallbjörk

Februar 28, 2026 AT 03:18Nullzins? Ja klar… das ist doch nur Marketingbullshit. Ich hab das auch gemacht… hab 3 Monate gezahlt… dann hab ich gesagt: "Scheiß drauf"… hab den Kühlschrank einfach abgeholt… nein, warte… der war ja nicht mal mein Eigentum… also hab ich ihn zurückgelassen… und jetzt hab ich nen neuen gekauft… bar… und ich bin glücklich. 😎

Philipp Baumann

März 1, 2026 AT 10:55Die Verbraucherzentrale hat seit 2021 genau diese Warnung veröffentlicht. Jeder, der jetzt überrascht ist, hat entweder nicht zugehört… oder hat sich nicht informiert. Es ist kein Verbrechen der Banken. Es ist ein Versagen der Bürger. Wer nicht liest, hat keine Rechte. Wer nicht prüft, hat keine Ansprüche. Wer nicht rechnet, hat keine Zukunft. Das ist kein Drama. Das ist Mathematik.

Hans Hariady

März 2, 2026 AT 14:54Ich hab das mit dem Eigentumsvorbehalt nicht gewusst. Ich dachte, wenn ich die Raten zahle, ist es mein Kühlschrank. Aber nein. Der Händler kann ihn abholen, wenn ich eine Rate versäume. Und ich hab keine Ahnung, wie ich das hätte verhindern können. Ich hab nie gedacht, dass man mir so was antun kann. Jetzt hab ich keine Ahnung mehr. Ich hab sogar die Mahnungen ignoriert… und jetzt hab ich nen Schufa-Eintrag. Ich bin am Ende.