Wenn Sie eine Immobilie erben, ist das keine einfache Übergabe von Stein und Mörtel. Es ist ein komplexer steuerlicher Vorgang, der mit ein paar richtigen Schritten viel Geld sparen kann - oder teuer werden kann, wenn Sie nichts tun. Viele Erben wissen nicht, dass sie durch eine gezielte Kaufpreisaufteilung ihre jährliche Einkommensteuer deutlich senken können. Und das, obwohl sie gar nicht gekauft haben.

Warum ist die Aufteilung so wichtig?

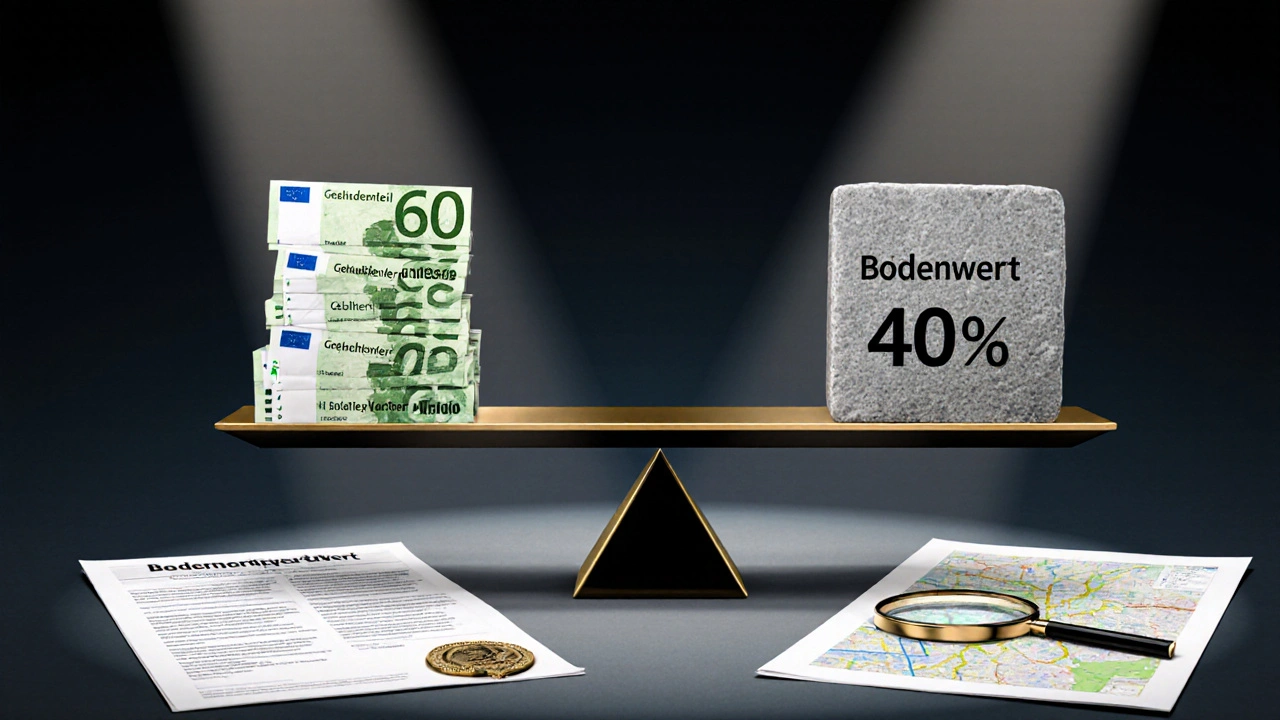

Bei einer ererbten Immobilie, die Sie vermieten, dürfen Sie nur den Gebäudeteil steuerlich abschreiben. Der Boden? Der bleibt unberücksichtigt. Das klingt unfair, ist aber gesetzlich so festgelegt. Gemäß § 7 Abs. 4 EStG kann nur der Gebäudewert über 50 Jahre abgeschrieben werden - das sind 2 % pro Jahr. Wenn Ihr Haus auf einem teuren Grundstück steht, aber der Gebäudewert niedrig angesetzt wird, dann verlieren Sie jede Menge Abschreibungsmöglichkeiten. Und damit Geld.Ein Beispiel: Sie erben ein Einfamilienhaus in Wien mit einem Gesamtwert von 600.000 €. Wenn das Finanzamt annimmt, dass 80 % davon Bodenwert sind (480.000 €), dann bleibt nur 120.000 € für das Gebäude. Das ergibt eine jährliche Abschreibung von 2.400 €. Aber wenn Sie nachweisen können, dass das Gebäude tatsächlich 60 % des Wertes ausmacht (360.000 €), dann können Sie 7.200 € pro Jahr absetzen. Das sind 4.800 € mehr pro Jahr. Über 10 Jahre sind das 48.000 € - und das nur durch eine bessere Aufteilung.

Wie wird der Gebäudewert berechnet?

Es gibt drei offizielle Methoden, die das Finanzamt akzeptiert. Die einfachste ist das Sachwertverfahren. Hier rechnen Sie die Wohnfläche mal einen Richtwert pro Quadratmeter. In Wien liegt dieser aktuell zwischen 700 € und 900 € pro m², je nach Baujahr und Zustand. Ein Haus mit 150 m² Wohnfläche und einem Richtwert von 800 € ergibt einen Gebäudewert von 120.000 €. Der Rest ist Boden.Ein anderes Verfahren ist das Ertragswertverfahren. Hier wird der jährliche Mietgewinn (Rohertrag minus Betriebskosten) mit einem Zinssatz von 2 % multipliziert. Das ergibt den Kapitalwert des Gebäudes. Das Verfahren ist komplexer, aber oft günstiger, besonders bei Mietobjekten mit hohem Ertrag. Ein drittes Verfahren ist das Vergleichswertverfahren. Hier schauen Sie, was ähnliche Häuser in der Straße oder Nachbarschaft wert sind - aber nur, wenn sie auch vermietet werden.

Wichtig: Das Finanzamt prüft, ob Ihre Aufteilung realistisch ist. Ein Gutachten von einem öffentlich bestellten Sachverständigen (öbuv) ist nicht Pflicht, aber fast immer sinnvoll. Ohne Gutachten riskieren Sie, dass Ihr Vorschlag abgelehnt wird - besonders wenn der Gebäudewert über 65 % liegt. Ein Urteil des Bundesfinanzhofs (IX R 10/22) hat klargestellt: Eine Aufteilung mit 90 % Gebäudeanteil in München ist unrealistisch. In Wien ist 70 % vielleicht noch akzeptabel, wenn das Haus aus den 1960er Jahren stammt und stark renoviert wurde.

Was ist mit der Erbschaftsteuer?

Die Kaufpreisaufteilung hat auch Auswirkungen auf die Erbschaftsteuer. Hier gilt: Die Anschaffungskosten für die Einkommensteuer sind nicht der Kaufpreis, sondern der gemeine Wert zum Zeitpunkt des Erbfalls. Das bedeutet: Wenn Ihr Elternhaus 1990 für 100.000 € gekauft wurde und jetzt 800.000 € wert ist, dann wird die Erbschaftsteuer auf 800.000 € berechnet. Aber für die Abschreibung zählt nur dieser Wert - nicht der alte Kaufpreis.Ein großer Vorteil: Seit dem BFH-Urteil vom 14.12.2022 (II R 20/21) können Sie die Kosten für ein Gutachten zur Kaufpreisaufteilung als Anschaffungsnebenkosten geltend machen. Das heißt: Die 1.500 €, die Sie für das Gutachten bezahlt haben, können Sie auf die Abschreibungsbasis aufschlagen. Das erhöht Ihren Gebäudeanteil noch etwas - und damit Ihre jährliche Abschreibung.

Und noch etwas: Der Freibetrag für Kinder liegt bei 400.000 €. Wenn das Haus 500.000 € wert ist, bleibt nur 100.000 € steuerpflichtig. Aber wenn Sie das Haus aufteilen und der Bodenanteil höher ist, dann sinkt der Gebäudewert - und damit auch die Erbschaftsteuerlast. Das klingt paradox, ist aber so: Ein höherer Bodenanteil senkt den steuerpflichtigen Teil für die Erbschaftsteuer - aber senkt auch die Abschreibungsmöglichkeiten. Hier müssen Sie abwägen. In den meisten Fällen lohnt es sich, den Gebäudewert zu maximieren - weil die Abschreibung über Jahre wirkt, die Erbschaftsteuer aber nur einmal fällig wird.

Wann müssen Sie handeln?

Sie haben keine Zeit bis zum Ende der Welt. Die Aufteilung muss spätestens mit der ersten Einkommensteuererklärung nach dem Erbfall erfolgen. Das Finanzamt akzeptiert keine nachträglichen Änderungen für vergangene Jahre - nur für zukünftige. Ein Urteil vom 5. Juli 2022 (IX R 3/22) hat das klargestellt. Wenn Sie die erste Steuererklärung ohne Aufteilung abgegeben haben, können Sie zwar eine Berichtigung einreichen, aber nur für die kommenden Jahre. Die verpassten Abschreibungen aus dem Vorjahr sind verloren.Ein häufiger Fehler: Erben warten, bis das Finanzamt die Erbschaftsteuer feststellt. Das ist zu spät. Die Aufteilung für die Einkommensteuer ist ein eigenes Thema. Sie brauchen kein Warten auf das Finanzamt. Sie müssen selbst aktiv werden.

Was passiert, wenn Sie nichts tun?

Wenn Sie nichts tun, nimmt das Finanzamt einen Standardwert an. In der Regel ist das ein Bodenanteil von 70-80 %. Das ist der Worst-Case. Sie verlieren automatisch bis zu 50 % Ihrer möglichen Abschreibung. In einem Fall aus Berlin (BDS 2022) hat eine Erbin ihr Haus 1970 geerbt. Ohne Aufteilung wurde ein Gebäudewert von 40 % angenommen. Nach einem Gutachten stieg er auf 60 %. Das ergab 1.200 € mehr Abschreibung pro Jahr. Über 30 Jahre: 36.000 €. Und das nur, weil sie ein Gutachten in Auftrag gegeben hat.Andere Erben, die ohne Beratung handeln, verlieren oft mehr als 15.000 € über 10 Jahre. Eine Umfrage von Immobilienrente.de (2023) mit über 1.200 Teilnehmern zeigt: Wer professionelle Hilfe in Anspruch nimmt, spart durchschnittlich 15.400 € in den ersten zehn Jahren. Wer alleine versucht, kommt auf nur 22 % Erfolgsquote.

Was kostet ein Gutachten?

Ein Gutachten von einem öffentlich bestellten Sachverständigen kostet zwischen 800 € und 2.500 €, je nach Größe und Komplexität der Immobilie. Klingt viel? Vergleichen Sie das mit den Einsparungen. Bei einem Gebäudeanteil von 300.000 € statt 180.000 € sparen Sie 2.400 € Abschreibung pro Jahr. Das Gutachten amortisiert sich nach 1,5 bis 2 Jahren. Danach ist es reiner Gewinn.Einige Steuerberater bieten auch digitale Tools an - wie das „ErbSteueroptimizer“ von KPMG. Die nutzen 12.000 Bodenrichtwertzonen in Deutschland, um eine erste Einschätzung zu geben. Das ist kein Ersatz für ein Gutachten, aber eine gute erste Orientierung. Sie können damit prüfen, ob es sich lohnt, einen Sachverständigen zu beauftragen.

Woher nehmen Sie die richtigen Werte?

Der Bodenrichtwert ist entscheidend. Den finden Sie online bei der zuständigen Bodenrichtwertkarte Ihres Bundeslandes. In Wien ist das die Stadt Wien - Abteilung für Bodenwerte. Aktuell liegt der Durchschnitt in guten Lagen bei 3.000 € pro m², in weniger zentralen Gebieten bei 1.800 €. Wenn Sie einen Wert vorschlagen, der deutlich unter dem offiziellen Wert liegt, wird das Finanzamt ablehnen. Ein Nutzer aus Frankfurt hat 70 % Gebäudeanteil vorgeschlagen - aber der Bodenrichtwert lag bei 2.500 €/m². Er hat nur 1.800 €/m² angenommen. Das wurde abgelehnt. Genauigkeit zählt.

Was ist mit mehreren Erben?

Wenn mehrere Erben beteiligt sind, muss die Aufteilung einheitlich sein. Jeder muss die gleiche Verteilung in seiner Steuererklärung nutzen. Ein Fall vor dem Finanzgericht München (5 K 2248/22) wurde zurückgewiesen, weil ein Erbe 60 % Gebäudeanteil angab, der andere nur 45 %. Kein Finanzamt akzeptiert solche Widersprüche. Hier brauchen Sie eine klare Vereinbarung - am besten schriftlich, mit Unterschrift.Was ist der größte Fehler?

Der größte Fehler ist, zu glauben, dass das Finanzamt Ihnen hilft. Es prüft nur, ob Sie die Regeln einhalten - nicht, ob Sie optimal handeln. Die Aufteilung ist Ihre Verantwortung. Wer denkt, „ich erbe doch nur, ich muss nichts tun“, verliert Geld. Die Abschreibung ist kein Geschenk. Sie ist ein Recht - und Sie müssen es einfordern.Was kommt als Nächstes?

Die Bodenrichtwertkarten werden bis 2026 digitalisiert. Dann wird es einfacher, die Werte zu finden. Aber die Komplexität der Aufteilung bleibt. Mit dem demografischen Wandel werden in den nächsten 15 Jahren über 2,3 Millionen Immobilien in Deutschland vererbt. Die meisten Erben werden wieder den Fehler machen, nichts zu tun. Sie müssen nicht dazu gehören.Wenn Sie eine ererbte Immobilie vermieten, dann ist die Kaufpreisaufteilung das wichtigste Steuersparinstrument, das Sie haben. Nicht die Renovierung. Nicht der Steuerfreibetrag. Nicht die Abschreibung von Sanierungskosten. Sondern genau diese eine Aufteilung. Sie ist der Hebel, der Ihr Vermögen langfristig stärkt. Und sie kostet Sie nicht viel - aber bringt viel.

Kann ich die Kaufpreisaufteilung nachträglich ändern, wenn ich die erste Steuererklärung schon abgegeben habe?

Ja, aber nur für zukünftige Jahre. Das Finanzamt akzeptiert keine Nachbesserung für bereits abgelaufene Jahre. Wenn Sie die erste Einkommensteuererklärung ohne Aufteilung abgegeben haben, können Sie eine Berichtigung einreichen - aber nur, um die Abschreibung ab dem nächsten Jahr korrekt zu berechnen. Die verpassten Abschreibungen aus dem Vorjahr können Sie nicht nachholen.

Muss ich ein Gutachten einholen, oder reicht eine eigene Berechnung?

Ein Gutachten ist nicht gesetzlich vorgeschrieben, aber fast immer nötig. Ohne Gutachten wird das Finanzamt Ihre Aufteilung oft ablehnen, besonders wenn der Gebäudewert über 60 % liegt. Ein Gutachten von einem öffentlich bestellten Sachverständigen (öbuv) hat hohe Glaubwürdigkeit. Eine eigene Berechnung reicht nur, wenn der Wert klar und nachvollziehbar ist - etwa bei einem einfachen Altbau mit klarer Wohnfläche und niedrigem Bodenwert.

Ist die Kaufpreisaufteilung auch für selbstgenutzte ererbte Immobilien sinnvoll?

Nein. Nur wenn Sie die Immobilie vermieten, können Sie Abschreibungen geltend machen. Bei selbstgenutzten Wohnungen gibt es keine steuerliche Abschreibung. Die Aufteilung ist dann nur relevant für die Erbschaftsteuer - und dort spielt der Gesamtwert eine Rolle, nicht die Aufteilung. Allerdings: Wenn Sie später vermieten, können Sie die Aufteilung rückwirkend für den Erbfall festlegen - aber nur, wenn Sie es bis zur ersten Einkommensteuererklärung nach der Vermietung tun.

Warum ist der Bodenrichtwert so wichtig?

Der Bodenrichtwert ist der offizielle Wert, den das Finanzamt als Referenz akzeptiert. Wenn Sie einen niedrigeren Wert angeben, als in der Karte steht, wird das als unrealistisch gewertet. Ein Gutachten muss sich an diesen Werten orientieren. Ein zu niedriger Bodenwert führt zur Ablehnung der gesamten Aufteilung. Ein zu hoher Bodenwert reduziert Ihre Abschreibung. Deshalb muss der Wert exakt stimmen - und aus der offiziellen Karte stammen.

Wie lange hält die Aufteilung?

Die Aufteilung gilt für die gesamte Nutzungsdauer der Immobilie - solange Sie sie vermieten. Sie müssen sie nicht jedes Jahr neu berechnen. Sobald das Finanzamt sie akzeptiert hat, bleibt sie bestehen. Auch wenn Sie das Haus sanieren oder umbauen, ändert sich die Aufteilung nicht - es sei denn, Sie bauen einen neuen Anbau hinzu, der den Gebäudewert erhöht. Dann müssen Sie eine neue Aufteilung vornehmen.

Gibt es Unterschiede zwischen ererbten und geschenkten Immobilien?

Ja. Beide unterliegen der Erbschaftsteuer, aber geschenkte Immobilien können auch Schenkungssteuer auslösen. Die Kaufpreisaufteilung funktioniert bei beiden gleich. Der entscheidende Vorteil beim Erbe: Sie zahlen nur Erbschaftsteuer, nicht Schenkungssteuer. Außerdem können Sie bei ererbten Immobilien die Gutachterkosten als Anschaffungskosten geltend machen - das ist bei Geschenken nicht immer klar. Die steuerliche Behandlung der Aufteilung ist aber identisch.

Kann ich die Aufteilung für mehrere ererbte Immobilien gemeinsam machen?

Nein. Jede Immobilie muss einzeln aufgeteilt werden. Die Werte, die Wohnfläche, der Bodenrichtwert - das ist immer objektbezogen. Sie können nicht einfach alle Häuser zusammenrechnen. Jedes Haus hat seinen eigenen Wert. Jede Aufteilung muss separat dokumentiert und im Steuerbescheid vermerkt werden.

Was passiert, wenn ich die Immobilie verkaufe?

Wenn Sie die Immobilie verkaufen, wird der Gewinn berechnet: Verkaufspreis minus Anschaffungskosten minus Abschreibungen. Die Aufteilung bleibt relevant: Der Gebäudewert ist der Teil, der abgeschrieben wurde. Wenn Sie 10 Jahre lang 7.200 € pro Jahr abgeschrieben haben, dann sind das 72.000 €, die vom Gewinn abgezogen werden. Das erhöht Ihren steuerpflichtigen Gewinn. Die Aufteilung wirkt also auch beim Verkauf - und kann den Gewinn erhöhen. Deshalb ist es wichtig, die Aufteilung genau zu dokumentieren, damit Sie später nachweisen können, was abgeschrieben wurde.