Was macht die Top 7 Städte zum Immobilien-Magnet?

Wenn du in Deutschland eine Immobilie kaufen oder investieren willst, dann landest du fast immer bei den gleichen sieben Städten: Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart. Diese Städte sind nicht einfach nur groß - sie dominieren den gesamten deutschen Immobilienmarkt. Im Jahr 2025 haben sie zusammen 78,3 % aller Investitionen in deutsche Wohnimmobilien auf sich gezogen. Das ist kein Zufall. Es geht um Arbeitsplätze, Infrastruktur, Bevölkerungswachstum und die Hoffnung, dass die Wohnung im Laufe der Zeit mehr wert wird. Aber was heißt das für dich als Käufer oder Investor? Die Preise sind hoch, die Mieten steigen langsamer, und die Renditen sind niedriger als je zuvor.

Kaufpreise: Wer zahlt am meisten?

Wenn du eine Eigentumswohnung in München kaufst, zahlst du im Durchschnitt 8.570 € pro Quadratmeter. Das ist mehr als doppelt so viel wie in Berlin, wo du für 4.545 €/m² eine Wohnung bekommst. Diese Lücke ist kein kleiner Unterschied - sie entscheidet darüber, ob du mit deinem Geld eine Ein-Zimmer-Wohnung oder eine ganze Drei-Zimmer-Wohnung finanzieren kannst. Die Preise sind in den letzten Jahren stark gestiegen, aber nicht überall gleich. München hat im Vergleich zum Vorjahr „nur“ 4,9 % zugelegt, während Frankfurt am Main mit 10,6 % und Berlin mit 10,7 % die größten Sprünge machten. Düsseldorf und Köln folgen mit über 9 % Zuwachs. Interessant: Stuttgart bleibt mit nur 2,4 % Preisanstieg hinterher. Warum? Weil internationale Investoren hier weniger aktiv sind. Die Stadt hat zwar eine starke Wirtschaft, aber nicht die globale Anziehungskraft von München oder Berlin.

Mieten: Was bringt dir die Mietschuld?

Die Mieten steigen zwar auch, aber viel langsamer als die Kaufpreise. In München bekommst du für eine neue Wohnung 22,08 €/m² Kaltmiete - das ist der höchste Wert in Deutschland. Frankfurt kommt auf 19,17 €/m², Berlin auf 18,18 €/m². Klingt viel? Ja. Aber rechnest du den Kaufpreis gegen die Miete, dann wird’s ungemütlich. In München brauchst du 42 Jahre, um den Kaufpreis durch Mieteinnahmen wieder hereinzuholen. In Frankfurt sind es 40 Jahre. In Köln dagegen nur 33 Jahre. Das bedeutet: In Köln wird deine Wohnung nach knapp drei Jahrzehnten „bezahlt“ sein. In München erst nach vier. Das ist der Grund, warum viele Privatinvestoren heute nicht mehr in München oder Berlin kaufen, sondern in Leipzig oder Erfurt, wo die Renditen deutlich höher liegen. Die Mieten steigen zwar - aber nicht schnell genug, um den Preisboom auszugleichen.

Renditen: Warum lohnt sich das nicht mehr für viele

Die durchschnittliche Bruttorendite in Deutschland liegt bei 4,5 %. In den Top 7 Städten? Sie liegt deutlich darunter. Berlin: 3,3 %. München: 3,2 %. Düsseldorf: 3,5 %. Das ist niedriger als die Inflation. In Leipzig oder Dresden bekommst du 3,8 bis 4,1 % - und das mit deutlich geringeren Kaufpreisen. Warum investieren dann noch so viele in München oder Berlin? Weil es nicht nur um Rendite geht. Es geht um Sicherheit. Banken verleihen in diesen Städten bis zu 80 % des Kaufpreises - in anderen Regionen oft nur 60 %. Das macht den Einstieg einfacher, auch wenn die Rendite niedrig ist. Institutionelle Investoren wie Pensionsfonds bevorzugen diese Märkte, weil sie wissen: Selbst wenn die Mieten stagnieren, wird die Wohnung in 10 Jahren immer noch jemand kaufen. In einer Kleinstadt ist das nicht sicher. Die Stadt könnte schrumpfen. In München oder Frankfurt nicht.

Die Stadtteile zählen mehr als die Stadt

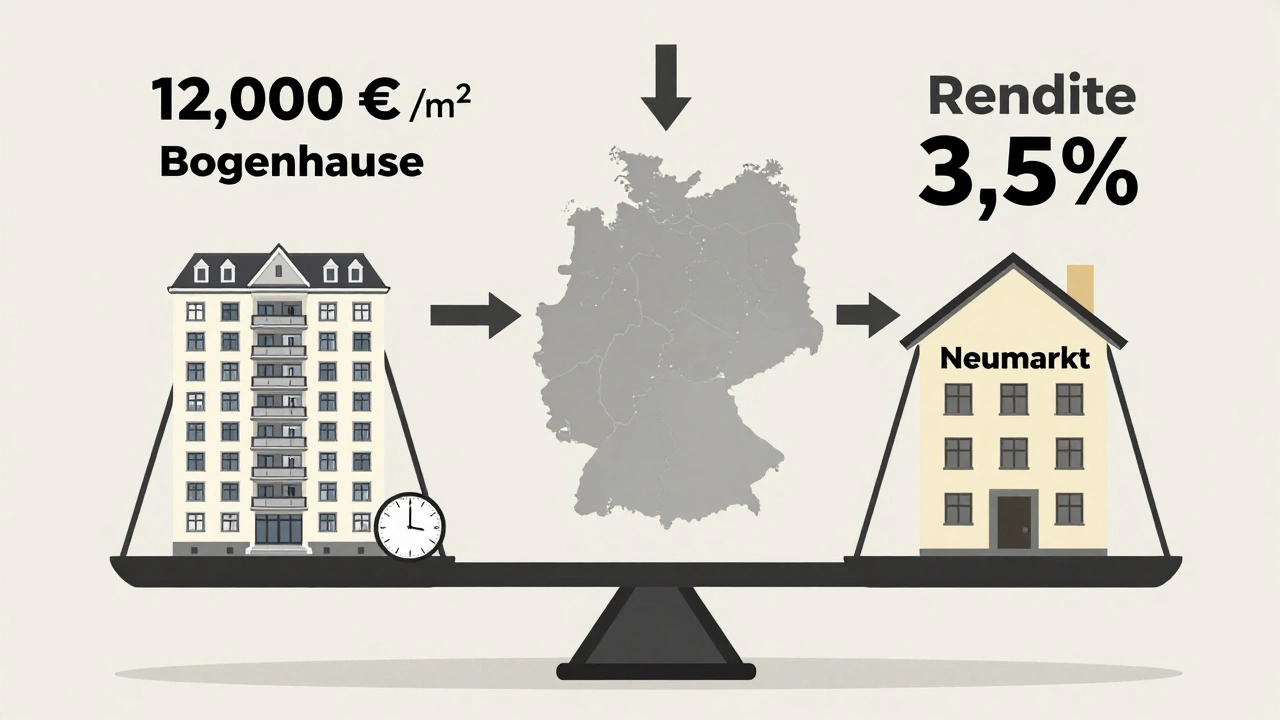

Ein großer Fehler, den viele Anleger machen: Sie denken, „München“ ist gleich „München“. Das stimmt nicht. In Bogenhausen, einem der teuersten Stadtteile, liegen die Preise bei über 12.000 €/m². In Trudering, einem Außenbezirk, bekommst du Wohnungen ab 6.500 €/m². Das ist ein Unterschied von mehr als 50 %. Genauso in Berlin: In Charlottenburg zahlt man doppelt so viel wie in Marzahn. In Köln ist der Stadtteil Neumarkt teurer als Kalk. Wer nur nach der Stadt schaut, verpasst Chancen. Experten raten deshalb: Schau dir die Stadtteile an, nicht die Stadt. Frag dich: Wo gibt es neue Bahnlinien? Wo baut die Stadt neue Kitas oder Schulen? Wo zieht die junge Bevölkerung hin? Das sind die Gebiete, die in 5 Jahren wertvoller sind - nicht die, die heute am teuersten sind.

Wie viel Eigenkapital brauchst du heute?

2020 reichten 15-20 % Eigenkapital, um eine Wohnung in den Top 7 zu kaufen. Heute nicht mehr. Die Deutsche Bundesbank empfiehlt seit 2023 mindestens 30-35 %. Warum? Weil die Banken immer vorsichtiger werden. Die Zinsen sind höher, die Preise sind höher - und die Risiken steigen. Wenn du in München eine Wohnung für 500.000 € kaufst, musst du heute mindestens 175.000 € eigenes Geld aufbringen. Das ist ein riesiger Unterschied. Viele potenzielle Käufer schauen deshalb weg. Die Kaufabwicklung dauert in München 127 Tage, in Berlin 118 Tage - einfach weil so viele Interessenten da sind und die Banken jedes Dokument genau prüfen. In Köln dauert es mit 92 Tagen deutlich weniger. Das ist ein Zeichen dafür, dass die Nachfrage dort noch nicht so übertrieben ist wie in München oder Berlin.

Was kommt nach 2025?

Experten sind sich uneinig. Einige sagen: Die Preise in München und Berlin sind überbewertet. Wenn die Zinsen weiter steigen und die Kaufkraft der Menschen sinkt, könnte es 2026 zu einer Korrektur von bis zu 15 % kommen. Andere sagen: Nein, die Städte sind zu stark, zu attraktiv, zu gut vernetzt. Sie werden weiter wachsen - nur langsamer. Dr. Jürgen Schick von der Berenberg Bank prognostiziert, dass die Preisanstiege ab 2026 auf 2-3 % pro Jahr zurückgehen. Das ist immer noch mehr als Inflation, aber kein Boom mehr. Düsseldorf und Köln gelten als „hidden champions“: Sie haben eine starke Wirtschaft, moderate Preise und steigende Nachfrage. Sie sind die neuen Hotspots für Investoren, die nicht in die teuersten Märkte einsteigen wollen. Die Zukunft gehört nicht mehr nur den Top 7 - sondern den smarten Entscheidungen innerhalb dieser Top 7.

Was tun, wenn du investieren willst?

- Wenn du Rendite brauchst: Schau dir Mittelstädte wie Leipzig, Dresden oder Erfurt an. Dort liegen die Renditen bei 3,6-4,1 %.

- Wenn du Sicherheit willst: Bleib in den Top 7, aber nicht in den teuersten Stadtteilen. Suche nach Gebieten mit Infrastruktur-Entwicklungen.

- Wenn du Kauffähigkeit brauchst: Berechne deine Eigenkapitalquote - 30-35 % sind heute die Regel.

- Wenn du langfristig denkst: Kaufe in einer Stadt mit starkem Arbeitsmarkt - nicht in einer, die nur „trendig“ ist.

Die Top 7 Städte sind kein Garant für Reichtum. Sie sind ein Risiko - mit hohen Preisen, niedrigen Renditen und langer Amortisationszeit. Aber sie sind auch ein Ort, an dem deine Wohnung in 20 Jahren immer noch einen Käufer findet. Die Frage ist nicht, ob du investierst. Die Frage ist: Wo, wie und warum?

Welche Stadt hat die höchste Rendite in den Top 7?

In den Top 7 Städten hat keine Stadt eine hohe Rendite. Die höchste Bruttorendite liegt bei 3,5 % in Düsseldorf, die niedrigste bei 3,2 % in München. Alle liegen unter dem deutschen Durchschnitt von 4,5 %. Wer hohe Renditen will, muss in Mittelstädte wie Leipzig, Dresden oder Erfurt investieren, wo sie 3,8-4,1 % erreichen.

Ist es sinnvoll, in München eine Wohnung zu kaufen?

Ja - aber nur, wenn du nicht auf Rendite aus bist. München ist eine der sichersten Immobilienmärkte Deutschlands. Die Nachfrage ist hoch, die Bevölkerung wächst, und die Wohnung wird in 10 Jahren immer noch wertvoll sein. Aber die Rendite ist mit 3,2 % sehr niedrig, und die Amortisationszeit beträgt 42 Jahre. Du kaufst hier nicht zum Verdienen - du kaufst, um langfristig Vermögen aufzubauen und zu sichern.

Warum steigen die Preise in Stuttgart so langsam?

Stuttgart hat eine starke Wirtschaft, aber geringere internationale Anziehungskraft als München oder Berlin. Viele globale Investoren ziehen es vor, in Städte zu investieren, die mehr Touristen, Start-ups und internationale Unternehmen anziehen. Stuttgart ist eher eine regionale Wirtschaftsmacht - und das spiegelt sich in der Nachfrage wider. Zudem gibt es hier weniger Spekulation, weil die Bevölkerung eher konservativ investiert.

Wie lange dauert die Kaufabwicklung in den Top 7?

In München dauert sie durchschnittlich 127 Tage, in Berlin 118 Tage, in Frankfurt 110 Tage. In Köln und Düsseldorf ist sie mit 90-95 Tagen deutlich schneller. Der Grund: In den teuersten Städten gibt es mehr Interessenten, mehr Prüfungen der Banken und längere Wartezeiten bei Notaren. Du solltest dich auf mindestens drei Monate einstellen.

Sollte ich lieber in eine Wohnung oder ein Einfamilienhaus investieren?

In den Top 7 Städten sind Eigentumswohnungen die bessere Wahl. Einfamilienhäuser sind teurer, schwerer zu vermieten und haben oft eine geringere Liquidität. Außerdem steigen die Preise für Wohnungen in zentralen Lagen schneller als für Häuser am Stadtrand. Wenn du investierst, gehst du besser auf die Wohnung - besonders wenn du sie vermieten willst.

Wie hoch ist die Eigenkapitalquote heute für Top-7-Städte?

Die Deutsche Bundesbank empfiehlt heute mindestens 30-35 % Eigenkapital. 2020 reichten noch 15-20 %. Das liegt an höheren Zinsen, strengeren Bankenrichtlinien und dem Risiko von Preisblasen. Wer weniger als 30 % hat, bekommt oft keine Finanzierung - oder nur mit sehr hohen Zinsen.

Julius Presto

Dezember 5, 2025 AT 04:50Mattis Manzel

Dezember 5, 2025 AT 22:47Filip Jungmann

Dezember 6, 2025 AT 06:29Thomas Verhulst

Dezember 6, 2025 AT 07:18Manfred Prokesch

Dezember 7, 2025 AT 10:59max wagner

Dezember 9, 2025 AT 09:00Elisabeth Whyte

Dezember 11, 2025 AT 04:25Bernd Sangmeister

Dezember 11, 2025 AT 11:01Elsa Bazán Mezarina

Dezember 12, 2025 AT 01:45Jens Kilian

Dezember 13, 2025 AT 08:02Anton Avramenko

Dezember 14, 2025 AT 16:52Christian Bachmann (Admin)

Dezember 16, 2025 AT 01:30Fredrik Bergsjøbrenden

Dezember 17, 2025 AT 16:48Julius Presto

Dezember 19, 2025 AT 01:13