Zinsbindung: Was sie bedeutet, wie sie deine Finanzierung beeinflusst und was du wissen musst

Bei einer Zinsbindung, die feste Verzinsung eines Kredits über einen vereinbarten Zeitraum. Auch bekannt als Zinsfixierung, sichert sie dir, dass dein Zinssatz während dieser Zeit nicht steigt – egal, wie sehr der Markt schwankt. Das klingt einfach, aber viele verstehen nicht, wie tief diese Entscheidung reicht. Sie bestimmt nicht nur deine monatliche Rate, sondern auch, ob du später noch umschulden kannst, ob du bei Inflation profitierst oder ob du dich an einen hohen Zins festnageln lässt.

Die Kreditlaufzeit, die Gesamtdauer, für die du den Kredit zurückzahlen musst und die Zinsbindung, die Zeit, in der der Zinssatz festgelegt ist sind zwei unterschiedliche Dinge. Du kannst eine 10-jährige Zinsbindung haben, aber einen 30-jährigen Kredit. Das bedeutet: Nach 10 Jahren musst du neu verhandeln – und das kann teuer werden, wenn die Zinsen dann höher liegen. Viele denken, eine lange Zinsbindung ist immer besser. Aber was, wenn du in 5 Jahren verkaufst? Oder deine Finanzlage sich ändert? Dann bist du an einen vermeintlich sicheren Zinssatz gebunden, den du nicht mehr nutzen kannst.

Die Tilgung, der Anteil deiner Rate, der das Kapital abbaut spielt auch eine Rolle. Eine hohe Tilgung senkt deine Schuld schneller – aber sie erhöht deine monatlichen Ausgaben. Und wenn du eine lange Zinsbindung wählst, um Sicherheit zu haben, musst du oft mit höheren Zinsen rechnen. Es gibt keine perfekte Lösung. Nur die beste für deine Situation. Die Post-Sammlung unten zeigt dir, wie du Finanzierungsentscheidungen richtig triffst – von der KfW-Förderung bis zur Frage, ob du jetzt bauen oder warten solltest. Du findest konkrete Beispiele, Zahlen und Erfahrungen von Leuten, die genau da standen, wo du jetzt stehst.

Risiken bei Nullzins-Angeboten: Was das Kleingedruckte wirklich bedeutet

Feb 14, 2026 / 17 Kommentare

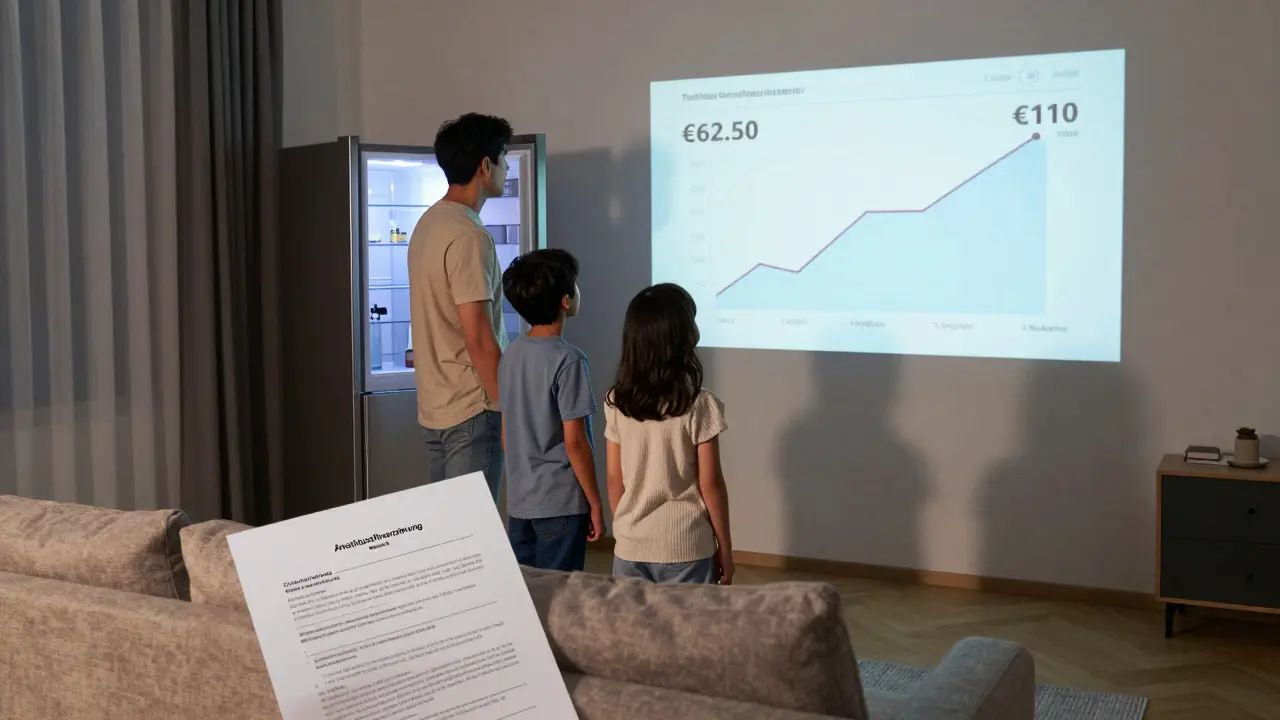

Nullzins-Angebote klingen attraktiv, doch das Kleingedruckte birgt hohe Risiken. Nach Ablauf der Förderphase steigen die Zinsen oft auf 7-9 %. Verbraucher riskieren unerwartete Ratenanstiege, Verlust der Ware und Schadensmeldung bei der Schufa. Erfahre, wie du dich schützt.

WEITERLESEN

Zinsbindung bei Immobilienkrediten wählen: Die beste Laufzeit für 2025

Jan 10, 2026 / 17 Kommentare

Welche Zinsbindung passt 2025? Erfahren Sie, ob 10, 15 oder 20 Jahre die beste Wahl für Ihre Baufinanzierung sind - mit aktuellen Zinssätzen, Expertenmeinungen und praktischen Rechenbeispielen.

WEITERLESEN

Vorfälligkeitsentschädigung bei Immobilienkredit-Ablösung: So berechnet sie sich und wie Sie sie vermeiden

Nov 16, 2025 / 9 Kommentare

Die Vorfälligkeitsentschädigung bei Immobilienkrediten kann zehntausende Euro kosten. Erfahren Sie, wie sie berechnet wird, warum sie so hoch ist und wie Sie sie vermeiden - mit konkreten Beispielen und praktischen Tipps.

WEITERLESEN

Kreditrisiken in der Immobilienfinanzierung: So sichern Sie sich gegen Zinsänderungen ab

Nov 7, 2025 / 12 Kommentare

Steigende Zinsen gefährden viele Immobilienkäufer. Erfahren Sie, wie Sie sich mit langfristigen Zinsbindungen, Forward-Darlehen und Teilfinanzierung vor hohen Raten steigern schützen - mit konkreten Zahlen und aktuellen Prognosen für 2025-2026.

WEITERLESENLETZTE BEITRÄGE

- DIY oder Generalunternehmer? Kosten, Qualität und Nerven beim Hausbau in Österreich

- Kalkputz vs. Zementputz: Welcher Wandputz ist wirklich besser für Ihr Zuhause?

- Taktile Hilfen im Bad: Bodenindikatoren und Griffpositionen für mehr Sicherheit

- Wellen im Vinylboden: Ursachen und wie Sie sie dauerhaft beheben

- Kosten einer Komplettsanierung eines Altbaus: Was Sie wirklich zahlen müssen